หลังจากทุกท่านได้รู้จักกับภาษีในรูปแบบต่าง ๆ แล้ว วันนี้จึงขอนำทุกท่านมาทำความรู้จักกับ “ภาษีครึ่งปี” ซึ่งหลายคนอาจสงสัยว่าภาษีครึ่งปีนั้นคืออะไร ทำไมผู้ประกอบการบางท่านถึงต้องมีการจ่ายภาษีครึ่งปี แล้วภาษีครึ่งปีแตกต่างกับภาษีที่จ่ายไปตอนสิ้นปีอย่างไรบ้าง มาทำความเข้าใจไปพร้อมกัน

ก่อนอื่นเราต้องมาทำความรู้จักกับคำว่า “ภาษีครึ่งปี”

ภาษีครึ่งปี หรือ ภาษีเงินได้ครึ่งปี หมายถึง ภาษีที่ถูกเรียกเก็บจากรายได้ช่วงเดือน มกราคม-มิถุนายน โดยกฎหมายกำหนดหน้าที่ให้ทั้งบุคคลและนิติบุคคลจ่ายภาษีล่วงหน้า ซึ่งคำนวณจากรายได้ที่เกิดขึ้นในช่วงครึ่งปีที่ผ่านมา ซึ่งภาษีครึ่งปีที่เราจ่ายไป จะสามารถนำไปใช้หักออกจากภาษีประจำปีที่คำนวณได้ โดยสามารถคำนวณแบบง่าย ๆ ได้ดังนี้

ยกตัวอย่างเช่น ผู้ประกอบการ A ได้ทำการยื่นแบบแสดงรายการครึ่งปีและทำการชำระภาษีจากการคำนวณรายได้ครึ่งปีไปแล้ว 4,000 บาท เมื่อถึงเวลาสิ้นปีมีการคำนวณภาษีจากรายได้ทั้งปีได้ 10,000 บาท เท่ากับกิจการ A จะจ่ายภาษีในช่วงสิ้นปีเพียง 6,000 เท่านั้น เนื่องจากได้ทำการจ่ายของครึ่งปีแรกไปแล้ว เรียกได้ว่าภาษีครึ่งปีเป็นการช่วยผู้ประกอบกิจการในการแบ่งจ่ายภาษี ไม่ต้องจ่ายเงินก้อนใหญ่ในครั้งเดียว

ใครบ้างที่ต้องจ่าย ภาษีครึ่งปี

เมื่อทราบความหมายของภาษีครึ่งปีแล้ว หลังจากนั้นเราจะมาทำความเข้าใจว่าใครบ้างที่ต้องยื่นภาษีครึ่งปี โดยกฎหมายได้มีการกำหนดหน้าที่ให้ทั้งบุคคลและนิติบุคคลจ่ายภาษีล่วงหน้า ซึ่งมีเงื่อนไขที่แตกต่างกัน ดังนี้ค่ะ

1. ยื่น ภาษีครึ่งปี ในกรณีของบุคคลธรรมดา หรือ คนทั่วไป

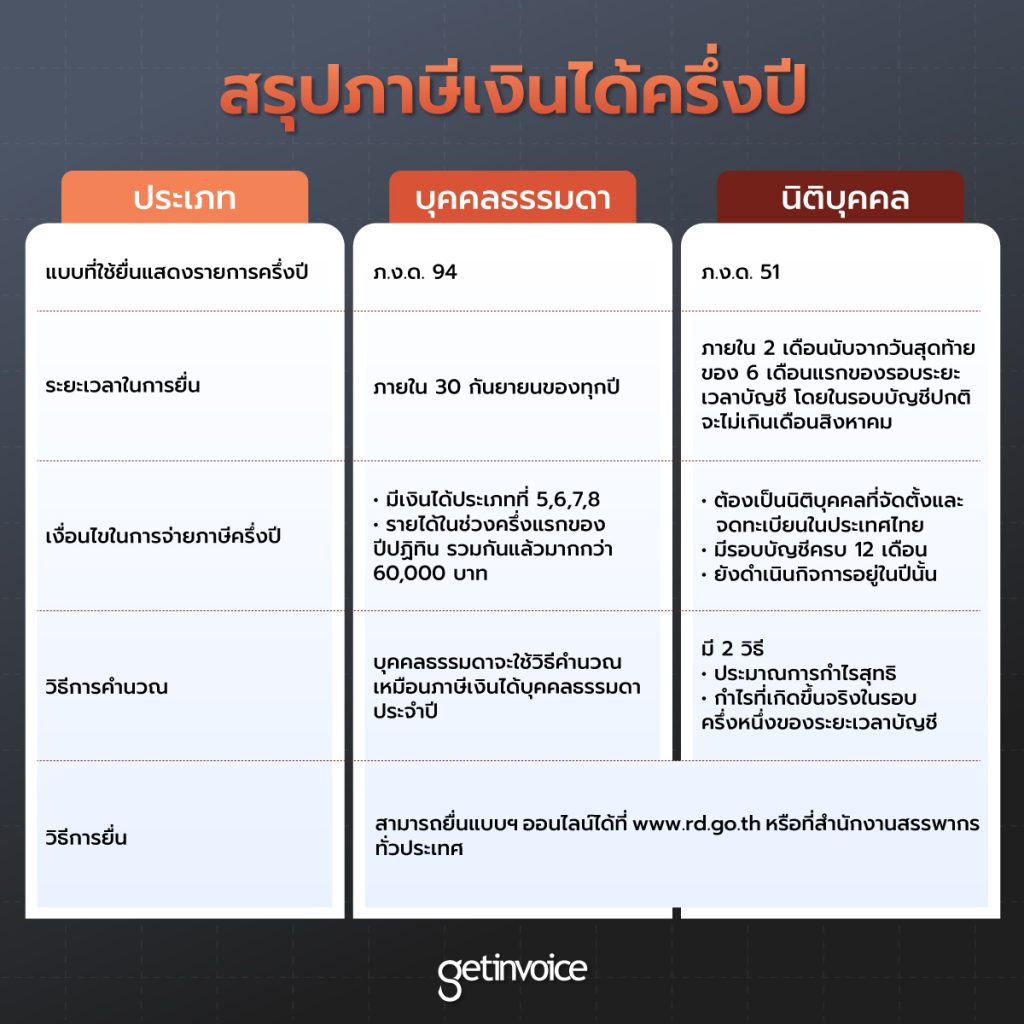

คือ การคำนวณภาษีเงินได้ของบุคคลธรรมดา (บุคคลธรรมดา ผู้ถึงแก่ความตายในระหว่างปีภาษี กองมรดกที่ยังมิได้แบ่ง หรือห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล) ในช่วงครึ่งแรกของปีปฏิทิน (มกราคม – มิถุนายน) โดยต้องยื่นภายในวันที่ 30 กันยายน ของทุกปี

โดยมีเงื่อนไขดังนี้

- จะต้องมีรายได้ในช่วงครึ่งแรกของปีปฏิทิน รวมกันแล้วมากกว่า 60,000 บาท

- รายได้ครึ่งปีที่คำนวณจะเป็นรายได้พึงประเมิณประเภทที่ 40(5) – 40(8) ซึ่งมีรายละเอียดดังนี้

- เงินได้ตามมาตรา 40(5) คือ เงินที่ได้จากการให้เช่าทรัพย์สิน เช่น เงินจากการให้เช่าบ้าน ที่ดิน

- เงินได้ตามมาตรา 40(6) คือ เงินได้จากอาชีพอิสระ เช่น แพทย์ นักกฎหมาย วิศวกร นักบิน

- เงินได้ตามมาตรา 40(7) คือ รายได้จากค่าจ้างรับเหมา

- เงินได้ตามมาตรา 40(8) คือ เงินได้ที่ไม่ได้อยู่ในเงินได้ประเภท 1-7 เป็นเงินได้จากการธุรกิจ การพาณิชย์ การอุตสาหกรรม เกษตรกรรม และอื่นๆ เช่น รับจ้างทั่วไป ร้านเสริมสวย นักกีฬาอาชีพ YouTuber และ Streamer

แบบที่ใช้สำหรับบุคคลธรรมดา : เรียกว่า ภ.ง.ด. 94 เป็นแบบแสดงรายการเพื่อยื่นเสียภาษีเงินได้บุคคลธรรมดา สำหรับกิจการที่ยื่นแบบ ภ.ง.ด.94 นี้แล้ว เมื่อถึงปลายปีจะต้องคำนวณภาษีเงินได้ตั้งแต่เดือนมกราคมถึงธันวาคม และยื่นแบบ ภ.ง.ด.90 อีกครั้ง โดยนำยอดภาษีที่ได้ชำระแล้วตามแบบ ภ.ง.ด.94 มาหักออก

วิธีการคำนวณ : บุคคลธรรมดาจะใช้วิธีคำนวณเหมือนภาษีเงินได้บุคคลธรรมดาประจำปี จะแตกต่างเพียงค่าลดหย่อนบางตัวที่ใช้ได้แค่ครึ่งเดียว เช่น ค่าลดหย่อนส่วนตัว

วิธีการยื่น : สามารถยื่นแบบฯ ออนไลน์ได้ที่ www.rd.go.th หรือที่สำนักงานสรรพากรทั่วประเทศ

บทลงโทษหากไม่ยื่นแบบ : หากบุคคลธรรมดาที่มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปีไม่ยื่นแบบและไม่ชำระภาษี จะมีโทษปรับไม่เกิน 2,000 บาท และคิดเงินส่วนเพิ่ม 1.5% ของภาษีที่ค้างจ่ายเป็นรายเดือน

2. ยื่น ภาษีครึ่งปี ในกรณีของนิติบุคคล บริษัท หรือ ห้างหุ้นส่วนโดยทั่วไป

คือ การคำนวณภาษีเงินได้ของนิติบุคคล ในช่วงครึ่งแรกของปีปฏิทิน โดยคำนวณจาก ฐานกำไรสุทธิ ซึ่งกฎหมายกำหนดให้ยื่นภายใน 2 เดือนหลังจากวันครึ่งรอบระยะเวลาบัญชีแรก

โดยมีเงื่อนไขดังนี้

- ต้องเป็นนิติบุคคลที่จัดตั้งและจดทะเบียนในประเทศไทย

- มีรอบบัญชีครบ 12 เดือน

- ยังดำเนินกิจการอยู่ในปีนั้น

แบบที่ใช้ยื่นภาษีเงินได้ครึ่งปีสำหรับนิติบุคคล : เรียกว่า ภ.ง.ด. 51 เป็นแบบที่ใช้แสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชี ซึ่งอธิบายง่าย ๆ ว่า เมื่อกิจการมีรายได้ครบ 6 เดือน ต้องทำการยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล ภายใน 2 เดือน

วิธีคำนวณภาษีเงินได้นิติบุคคลครึ่งปี : วิธีการคำนวณภาษีเงินได้ครึ่งปีของนิติบุคคล จะใช้การประมาณการ 2 รูปแบบ ดังนี้

- ประมาณการกำไรสุทธิ คือ การที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องประมาณการกำไรสุทธิจากรายได้และรายจ่าย ที่เกิดขึ้นในรอบระยะเวลาบัญชี แล้วนำกึ่งหนึ่งของประมาณการกำไรสุทธิที่ได้ ไปคำนวณภาษี จะได้ภาษีเงินได้นิติบุคคลที่ต้องทำการยื่นแบบแสดงรายการครึ่งปี

- กำไรที่เกิดขึ้นจริงในรอบครึ่งหนึ่งของระยะเวลาบัญชี คือ วิธีการที่ ธนาคารพาณิชย์ บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ หรือบริษัทที่อธิบดีกรมสรรพากรประกาศใช้ โดยมีนำรายได้และรายจ่ายที่เกิดขึ้นจริง ในครึ่งรอบระยะเวลาบัญชีแรกมาคำนวณหากำไรสุทธิ เมื่อได้กำไรสุทธิแล้วให้นำไปคำนวณภาษีตามบัญชีอัตราภาษีเงินได้นิติบุคคล จะได้ภาษีเงินได้นิติบุคคลที่ต้องทำการยื่นแบบแสดงรายการครึ่งปี

วิธีการยื่น : สามารถยื่นแบบฯ ออนไลน์ได้ที่ www.rd.go.th หรือที่สำนักงานสรรพากรทั่วประเทศ