หลังจากที่เราเริ่มเห็นข้อดีในการทำ “ใบกำกับภาษีอิเล็กทรอนิกส์” จากบทความ “ e-tax invoice ใครไม่ทำ ผมทำ!!! ” แล้วสิ่งที่เราจำเป็นต้องรู้มีอะไรบ้าง

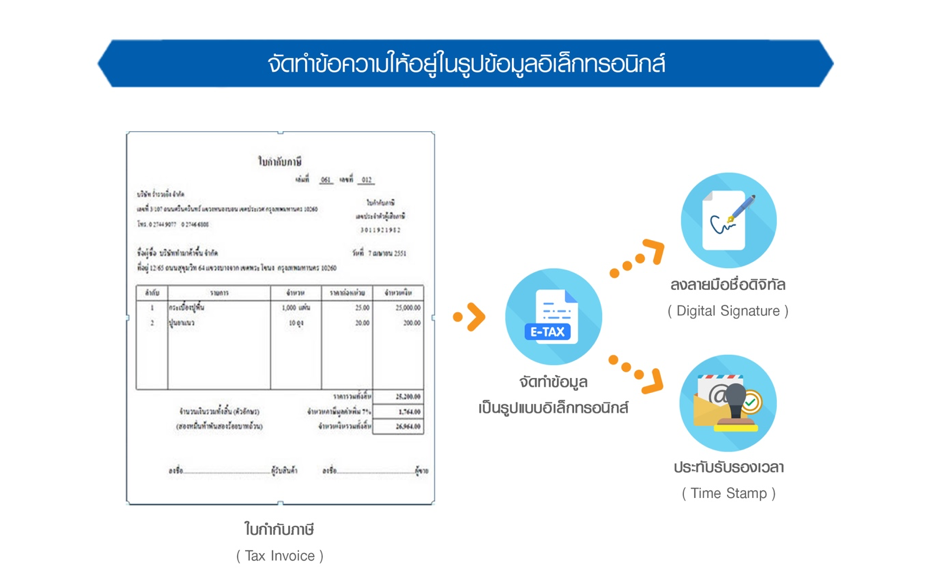

: ใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice) หน้าตาเป็นอย่างไร

รายละเอียดเนื้อหาข้อมูลบนใบกำกับภาษีอิเล็กทรอนิกส์ก็จะเหมือนกับที่อยู่บนกระดาษ จะมีรายละเอียดเพิ่มเติมคือ

- เป็นไฟล์อิเล็กทรอนิกส์ประเภท

- .pdf (Portable Document Format)

- .doc, .docx (Microsoft Word Document)

- .xls, .xlsx (Microsoft Excel)

- 1 ไฟล์ต้องมีขนาดไม่เกิน 3 MB

- ข้อมูลรายละเอียดที่อยู่ในไฟล์เอกสารจะต้องไม่ใช่รูปภาพ ห้ามใช้การถ่ายภาพหรือการแปลงไฟล์จากเอกสารกระดาษให้เป็นข้อมูลอิเล็กทรอนิกส์

- ต้องมีการลงลายเซ็นดิจิตอล (Digital Signature) หรือประทับรับรองเวลา (Time Stamp) ผ่านระบบ e-tax invoice by email เพื่อให้เอกสารนี้ถูกต้องตามกฎหมาย และสามารถใช้ต่อสู้ในชั้นศาลในกรณีที่เกิดข้อพิพาท ทั้งนี้วิธีการประทับรับรองนี้จะทำด้วยวิธีไหนขึ้นอยู่กับขนาดของธุรกิจที่จะกล่าวต่อไป

: เอกสารที่ทำเป็นอิเล็กทรอนิกส์และต้องส่งสรรพากรไม่ได้มีแค่ใบกำกับภาษี ยังมีเอกสารเหล่านี้ด้วย

- ใบกำกับภาษี (Tax Invoice) ตามมาตรา 86/4 แห่งประมวลรัษฎากร

- ใบเพิ่มหนี้ (Debit Note) ตามมาตรา 86/9 แห่งประมวลรัษฎากร

- ใบลดหนี้ (Credit Note) ตามมาตรา 86/10 แห่งประมวลรัษฎากร

- ใบรับ (Receipt) ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร

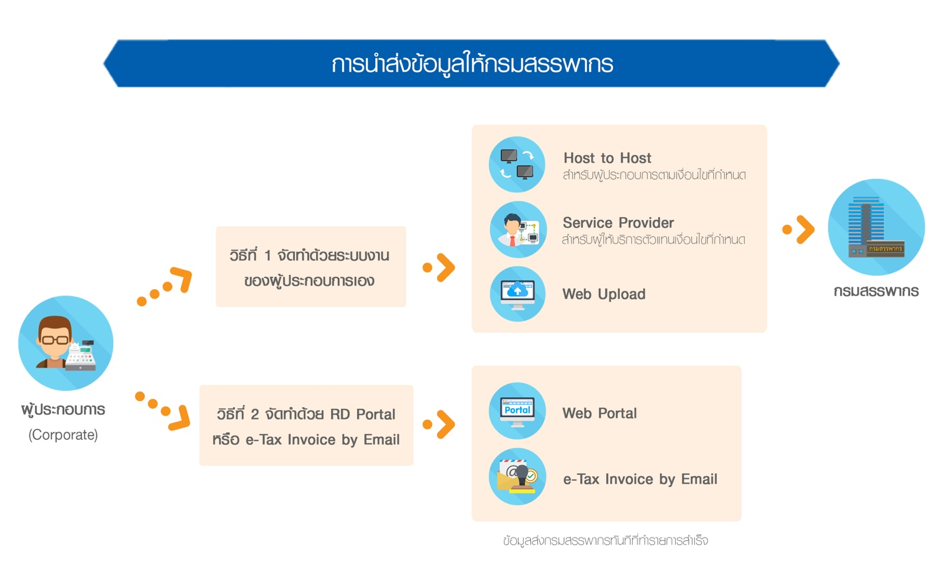

: ทำใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice) ขึ้นมาได้แล้ว จะส่งให้กรมสรรพากรได้อย่างไร

ผู้ประกอบการสามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice)และใบรับอิเล็กทรอนิกส์ (e-receipt) ด้วยการลงลายเซ็นดิจิตอล (Digital Signature) ได้ 2 วิธี

- สำหรับผู้ประกอบการที่มีผู้พัฒนาซอฟต์แวร์ของตนเอง หรือมีโปรแกรมสำเร็จรูปในการจัดทำบัญชี หรือระบบ ERP สามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ ที่มีการลงลายมือชื่อดิจิทัลตามรูปแบบและเงื่อนไขที่กำหนด และนำส่งข้อมูลให้กรมสรรพากรตามช่องทางการนำส่งข้อมูลที่เหมาะสมกับลักษณะของกิจการ โดยมีทางเลือกในการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ ได้ 3 ทางเลือกดังนี้

ทางเลือกที่ 1 จัดทำข้อมูลรูปแบบ XML File ตามข้อเสนอแนะมาตรฐานด้านเทคโนโลยีสารสนเทศ และการสื่อสารที่จำเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์ ว่าด้วยข้อความอิเล็กทรอนิกส์ สำหรับการซื้อขายสินค้าและบริการ (ขมธอ.3-2560) เท่านั้น ซึ่งต้องลงลายเซ็นดิจิตอล (Digital Signature)

ทางเลือกที่ 2 จัดทำข้อมูลรูปแบบอิเล็กทรอนิกส์อื่น ๆ เช่น PDF, Word ,Excel ซึ่งต้องลงลายเซ็นดิจิตอล (Digital Signature)

ทางเลือกที่ 3 จัดทำข้อมูลผ่านระบบบริการ RD Portal ของกรมสรรพากร ซึ่งต้องลงลายเซ็นดิจิตอล (Digital Signature) ที่ โปรแกรมสร้างและตรวจสอบลายเซ็นดิจิตอล (Ultimate Sign & Viewer)

สำหรับการส่งมอบข้อมูลให้ผู้ซื้อสินค้าหรือผู้รับบริการสามารถทำได้ด้วยวิธีการทางอิเล็กทรอนิกส์ เช่น อีเมล หรือวิธีการอื่นใด ตาม พ.ร.บ.ธุรกรรมอิเล็กทรอนิกส์

- สำหรับผู้ประกอบการที่ไม่มีซอฟต์แวร์จัดทำบัญชี

– จัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ ลงลายมือชื่อดิจิทัลด้วยระบบ RD Portal ของกรมสรรพากร

– จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ด้วยโปรแกรมสำเร็จรูป เช่น Microsoft Word (.doc, .docx) หรือ Microsoft Excel (.xls, .xlsx) หรือ PDF/A-3 และส่งให้ระบบ e-Tax Invoice by Email เพื่อประทับรับรองเวลา (Time Stamp)

สำหรับกิจการที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี และยังไม่พร้อมที่จะเข้าสู่ระบบการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ ด้วยการลงลายเซ็นดิจิตอล (Digital Signature) สามารถจัดทำได้ด้วยระบบ e-Tax invoice by Email แทน แต่ในกรณีนี้กรมสรรพากรบังคับว่าใบกำกับภาษีอิเล็กทรอนิกส์นี้จะต้องเป็นไฟล์ PDF/A-3 เท่านั้น (บังคับใช้ตั้งแต่วันที่ 1 ม.ค. 2561 เป็นต้นไป)

: การเข้าระบบ e-Tax Invoice

ผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์หรือผู้ออกใบรับอิเล็กทรอนิกส์มีสิทธิเลือกที่จะดำเนินการ

จัดทำใบกำกับภาษีในรูปแบบข้อมูลอิเล็กทรอนิกส์หรือในรูปแบบกระดาษสำหรับการขายสินค้าหรือ

ให้บริการในแต่ละครั้งก็ได้

ขอขอบคุณข้อมูลจาก กรมสรรพากร