ใบกำกับภาษีอย่างย่อ เป็นสิ่งคุ้นตาของใครหลายๆ คน เพราะสามารถพบเจอได้เมื่อเราไปซื้อของตามห้างสรรพสินค้า ร้านสะดวกซื้อ หรือร้านอาหาร แต่หลายคนอาจยังไม่ทราบถึงความสำคัญและการนำไปใช้ ซึ่งเป็นเอกสารที่สำคัญมากในกิจการค้าปลีกที่ให้บริการรายย่อย และหากคุณกำลังเป็นเจ้าของกิจการที่กำลังหัวหมุนกับใบกำกับภาษีอย่างย่อ วันนี้เราจะพาคุณไปทำความรู้จักกับใบกำกับภาษีอย่างย่อ คืออะไร มีเงื่อนไขอะไรบ้างและทำอย่างไรให้ถูกต้องตามกฎหมายและถูกใจสรรพากร

ใบกำกับภาษีอย่างย่อ คืออะไร ?

ใบกำกับภาษีอย่างย่อ คือ เอกสารสำคัญในอีกรูปแบบหนึ่งสำหรับกิจการที่เป็น “กิจการค้าปลีก”ที่มีการจด VAT เพื่อเอาไว้เป็นหลักฐานแสดงมูลค้าสินค้าและบริการนั้น ๆ ในแต่ละครั้ง ซึ่งกิจการค้าปลีกที่พบเห็นได้ทั่วไป เช่น ร้านค้า โรงแรม และร้านอาหาร ซึ่งธุรกิจลักษณะนี้ ผู้ประกอบการสามารถออกใบกำกับภาษีอย่างย่อได้เลย โดยไม่ต้องขออนุมัติจากกรมสรรพากร แต่ถ้าผู้ประกอบการที่ไม่ได้เป็นลักษณะข้างต้น ควรขออนุมัติการใช้งานกับทางกรมสรรพากรในการออกใบกำกับภาษีอย่างย่อเพื่อความสะดวกในการใช้งานมากขึ้น โดยทุกครั้งที่มีการขายสินค้าหรือมีการใช้บริการ ผู้ประกอบการมีหน้าที่ต้องออกใบกำกับภาษีที่ถูกต้องให้แก่ผู้ซื้อสินค้าหรือบริการ และต้องจัดทำใบกำกับภาษีแบบเต็มรูปทันทีที่ได้รับการร้องขอจากผู้ซื้อสินค้าหรือผู้รับบริการอีกด้วย

ใครมีสิทธิ์ออกใบกำกับภาษีอย่างย่อ ?

- กิจการที่อยู่ในระบบ VAT ที่มีลักษณะขายปลีก โดยเป็นการขายให้แก่ลูกค้าโดยตรง กิจการในลักษณะนี้ เช่น ร้านสะดวกซื้อ ร้านอาหาร ร้านขายของชำ ร้านขายยา และห้างสรรพสินค้า

- กิจการในระบบ VAT ที่ให้บริการรายย่อยแก่บุคคลจำนวนมาก เช่น ร้านอาหาร โรงแรม โรงภาพยนตร์ ซ่อมแซมทุกชนิด

รายการสำคัญที่ต้องมีใน ใบกำกับภาษีอย่างย่อ

- ชื่อ หรือชื่อย่อ และเลข 13 หลักของผู้ออกใบกำกับภาษี

- สิ่งนี้สำคัญมากต้องมี คำว่า “ใบกำกับภาษีอย่างย่อ”

- หมายเลขลำดับของใบกำกับภาษี

- ชื่อ ชนิด ประเภทสินค้า และมูลค่าของสินค้าหรือบริการ (ออกเป็นรหัสได้)

- วันที่ออกใบกำกับภาษี

- ข้อความที่ระบุในใบกำกับภาษีอย่างย่อว่ารวมภาษีมูลค่าเพิ่มแล้ว (VAT Included)

- ข้อความอื่น ๆ ที่สรรพากรกำหนด

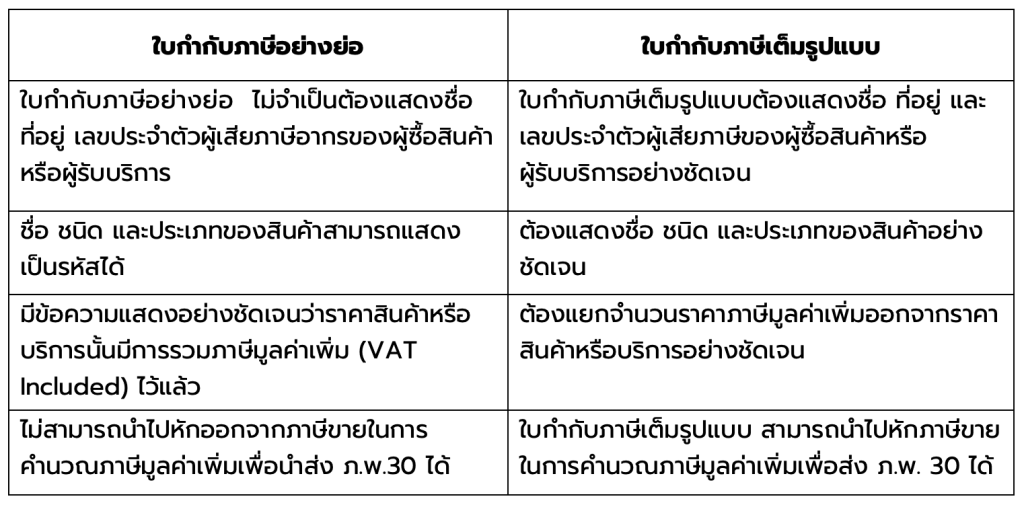

สิ่งที่ทำให้หลายคนหัวหมุนกับใบกำกับภาษี คือรายละเอียด การนำไปใช้ ข้อแตกต่าง ของใบกำกับภาษีอย่างย่อ ต่างกับใบกำกับภาษีแบบเต็มอย่างไร วันนี้เรามีสรุปแบบเข้าใจง่ายให้ดูกันค่ะ

ออกใบกำกับภาษีอย่างย่อ ให้ถูกใจกรมสรรพากรและถูกต้องตามกฎหมาย

กิจการมีสิทธิออกใบกำกับภาษีอย่างย่อได้โดยไม่ต้องขออนุญาตจากสรรพากร คือ กิจการที่มีลักษณะค้าปลีกและได้จดทะเบียนภาษีมูลค่าเพิ่ม เช่น ร้านค้า ร้านสะดวกซื้อ ร้านอาหาร และหากกิจการต้องการใช้เครื่องบันทึกการเก็บเงิน (POS) ในการออกใบกำกับภาษีอย่างย่อ เพื่อให้สะดวกกับการทำงานมากขึ้น กิจการจะต้องปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการใช้เครื่องบันทึกการเก็บเงินตามที่อธิบดีกรมสรรพากรกำหนด ดังนี้

- คำขออนุมัติ ให้ยื่นตามแบบที่อธิบดีกรมสรรพากรกำหนด

- คุณสมบัติโดยย่อของเครื่องบันทึกการเก็บเงิน

- รายละเอียดรุ่น ยี่ห้อ หมายเลขประจำเครื่อง (Serial Number) และจำนวนเครื่อง บันทึกการเก็บเงินที่ขออนุมัติ

- แผนผังแสดงตำแหน่งการวางเครื่องบันทึกการเก็บเงิน

- ในกรณีที่มีการต่อเชื่อมเครื่องบันทึกการเก็บเงินเข้ากับอุปกรณ์คอมพิวเตอร์หรืออุปกรณ์อื่น ให้แสดงแผนผังระบบการต่อเชื่อมดังกล่าวด้วย

- ตัวอย่างใบกำกับภาษีอย่างย่อ และตัวอย่างรายงานการขายสินค้าหรือการให้บริการ ประจำวันที่ออกด้วยเครื่องบันทึกการเก็บเงิน

โดยคำขอต้องได้รับการอนุมัติก่อนถึงจะสามารถใช้เครื่องบันทึกการเก็บเงิน (POS) หากมีการฝ่าฝืนจะมีโทษจำคุกไม่เกิน 6 เดือน หรือปรับไม่เกิน 10,000 บาท ทั้งนี้เพื่อความชัดเจนและเพื่อไม่ให้เกิดปัญหาอื่น ๆ ในการออกใบกำกับภาษีอย่างย่อ ผู้ประกอบการที่จะประกอบกิจการการค้าปลีก ควรต้องมีการระบุในวัตถุประสงค์ของบริษัท พร้อมแจ้งกรมพัฒนาธุรกิจการค้า (วัตถุประสงค์ของบริษัท) และ แจ้งทางกรมสรรพากร (ตามแบบแจ้งการเป็นผู้ประกอบการในระบบภาษีมูลค่าเพิ่ม)

นอกจากนี้ยังมีบทลงโทษอื่น ๆ ที่เกี่ยวข้องกับใบกำกับภาษีอย่างย่อ เช่น

- หากผู้ประกอบการไม่ทำใบกำกับภาษีหรือไม่ส่งมอบให้แก่ลูกค้าจะมีโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 1 เดือน

- รายการในใบกำกับภาษีอย่างย่อไม่ครบถ้วนตามกฎหมาย เช่น ไม่ใส่คำว่าอย่างย่อ ในใบกำกับภาษีอย่างย่อ มีโทษปรับไม่เกิน 2,000 บาท

- หากออกใบกับกำภาษีอย่างย่อเองโดยไม่มีคุณสมบัติในการออก มีโทษปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท หรือจำคุก 3 เดือนถึง 7 ปี

- ผู้ประกอบการมีเจตนาปลอมใบกำกับภาษี มีโทษปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท หรือจำคุก 3 เดือนถึง 7 ปี

นอกจากบทลงโทษแล้ว ทางสรรพากรก็ยังมีการยืดหยุ่นในการออกใบกำกับภาษีที่น่าสนใจ ดังนี้ค่ะ

- หากขายสินค้าหรือบริการครั้งละไม่เกิน 1,000 ไม่ต้องออกใบกำกับภาษี แต่ถ้าลูกค้าขอต้องมีการออกให้

- ขายสินค้าในลักษณะรถเข็น แผงลอย รวมถึงการให้บริการแสดง กีฬา การประกวดที่จัดขึ้นแล้วเก็บเงินจากผู้ดู ผู้ฟัง ผู้เข้าร่วม ให้รวบรวมมูลค่าของการขายหรือการให้บริการใน 1 วันเพื่อทำใบกำกับภาษีอย่างย่อ 1 ฉบับเพื่อลงรายงานภาษีขายได้เลยค่ะ

- สถานบริการน้ำมันที่มีมูลค่าครั้งหนึ่งไม่เกิน 1,000 บาท สามารถไม่ออกใบกำกับภาษีได้ แต่ถ้าลูกค้าขอต้องมีการออกให้

- ถ้าขายของให้ลูกค้ารายหนึ่งซ้ำ ๆ กันจำนวนหลายครั้งใน 1 วันสามารถรวบรวมแล้วออกเป็นใบกำกับภาษีรวมเป็นครั้งเดียวในหนึ่งวันทำการ

- การลงรายงานภาษีขายสำหรับผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษีอย่างย่อ ไม่ต้องระบุชื่อผู้ซื้อสินค้าหรือบริการก็ได้