เอกสารที่สามารถส่งให้กรมสรรพากรและคู่ค้าได้ด้วยวิธีการทางอิเล็กทรอนิกส์ มีดังต่อไปนี้

ระบบ eTax invoice & eReceipt

ระบบ eTax invoice by Email

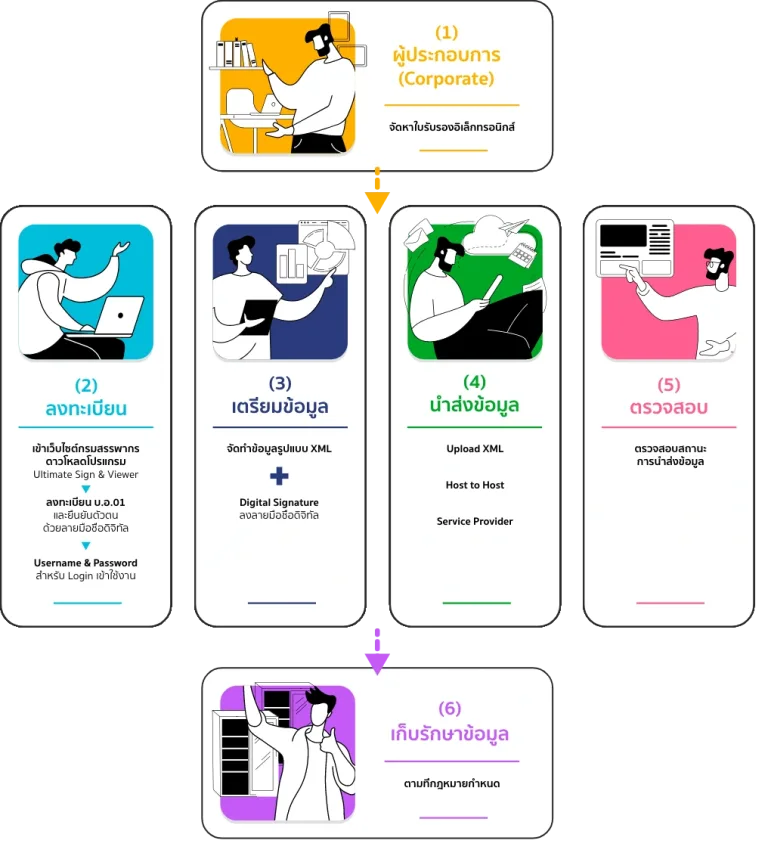

ผู้มีสิทธิจัดทำและนำส่งใบกำกับภาษีอิเล็กทรอนิกส์และใบรับรองอิเล็กทรอนิกส์

ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate)

ลายมือชื่อดิจิทัล (Digital Signature)

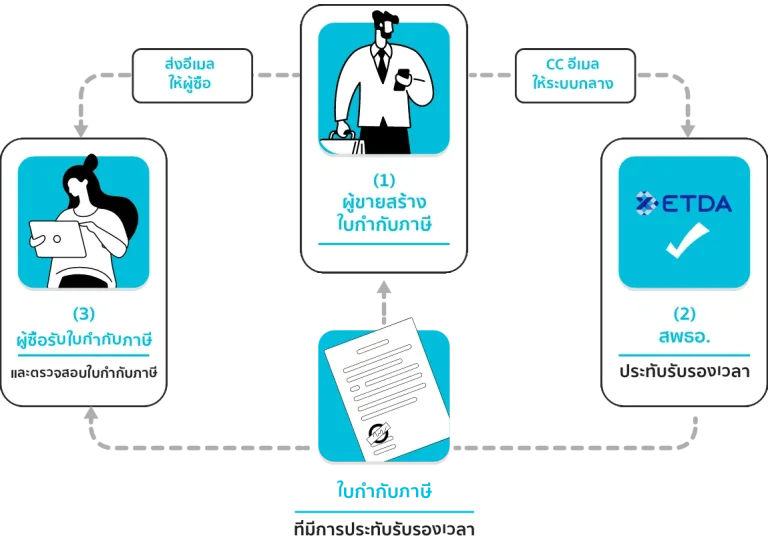

ประโยชน์ของการรับรองข้อมูลอิเล็กทรอนิกส์

สามารถนำส่ง eTax invoice & eReceipt ให้กรมสรรพากรได้ 3 ช่องทาง

เตรียมความพร้อม