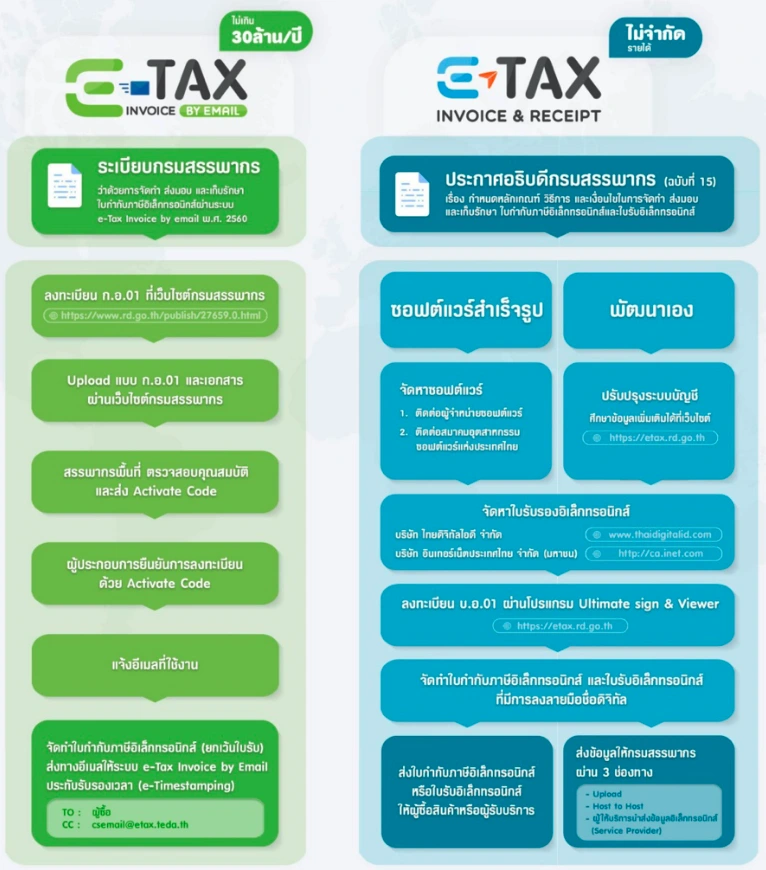

ผู้มีสิทธิจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax invoice by Email

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี และยังไม่พร้อมเข้าสู่ระบบการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) หรือใบรับอิเล็กทรอนิกส์ (e-Receipt) ด้วยการลงลายมือชื่อดิจิทัล (Digital Signature) สามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ด้วยระบบ e-Tax Invoice by Email

ผู้มีสิทธิจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax invoice by Email

ผู้ประกอบการที่ประสงค์จะจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax invoice by Email จะต้องยื่นคำขอต่ออธิบดีกรมสรรพากรผ่านเว็บไซต์ของกรมสรรพากรตามแบบ ก.อ.01 โดยจะต้องมีคุณสมบัติดังต่อไปนี้

1. เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา 77/1 (6) แห่งประมวลรัษฎากร

2. เป็นบุคคลธรรมดา หรือบริษัท หรือห้างหุ้นส่วนนิติบุคคล และมีรายได้ไม่เกิน 30 ล้านบาทต่อปีภาษีหรือต่อรอบระยะเวลาบัญชี แล้วแต่กรณี ทั้งนี้ ตังแต่ปีภาษี 2558 หรือตั้งแต่รอบระยะเวลาบัญชี ที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป

3. ต้องไม่เป็นผู้ประกอบการจดทะเบียนที่ได้รับอนุมัติหรืออยู่ระหว่างการพิจารณาอนุมัติให้ จัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ ตามระเบียบกรมสรรพากรว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ พ.ศ. 2555

4. ไม่มีพฤติการณ์หลีกเลี่ยงการเสียภาษี ไม่มีประวัติการออกหรือใช้ใบกำกับภาษีปลอมหรือใบกำกับภาษีที่ออกโดยมิชอบด้วยกฎหมาย

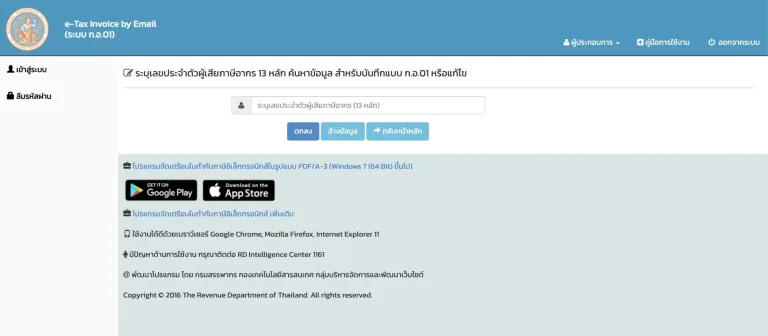

ยื่นคำขอผ่านเว็บไซต์กรมสรรพากร http://www.rd.go.th/publish/27659.0.html หรือติดตั้งโปรแกรมสนับสนุนได้ที่เว็บไซต์ https://www.etax.teda.th

ผู้ประกอบการจะต้องดำเนินการยื่นคำของอนุมัติกับกรมสรรพากรผ่านระบบออนไลน์ https://etax.teda.th คลิกปุ่ม Register จะปรากฏหน้าจอสำหรับลงทะเบียน

ให้ทำตามขั้นตอนที่ระบบแจ้ง โดยสามารถอ่านรายละเอียดขั้นตอนการลงทะเบียนได้จากคู่มือการใช้งาน โดยเลือกที่เมนู “คู่มือการใช้งาน”

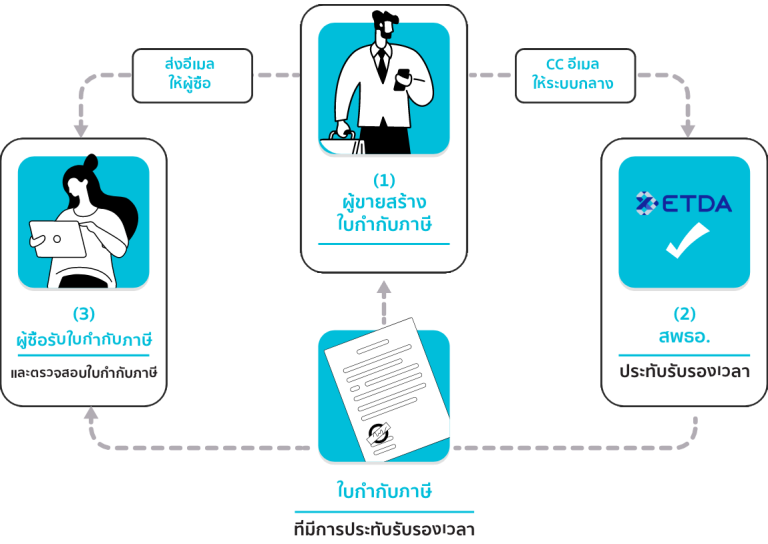

1. ผู้ประกอบการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์

2. ผู้ออกใบกำกับภาษี (ผู้ขาย) ใช้อีเมลที่ลงทะเบียนไว้กับกรมสรรพากรส่งอีเมลแนบใบกำกับภาษี โดยส่งตรง (Email To) ให้ผู้ซื้อ (ระบุได้ 1 email address) และสำเนา (Email CC) ให้ระบบ e-Tax invoice by Email (csemail@etax.teda.th)

[วันที่ออกใบกำกับภาษี][INV][เลขที่ใบกำกับภาษี]

[วันที่ออกใบเพิ่มหนี้][DBN][เลขที่ใบเพิ่มหนี้][เลขที่ใบกำกับภาษีอ้างอิง]

[วันที่ออกใบลดหนี้][CDN][เลขที่ใบลดหนี้][เลขที่ใบกำกับภาษีอ้างอิง]

กรณียกเลิกใบกำกับภาษีที่เคยได้ส่งเข้าสู่ระบบแล้ว ผู้ประกอบการจะต้องจัดทำใบกำกับภาษีฉบับเดิมและระบุคำว่า “ยกเลิก” ลงบนใบกำกับภาษีให้ชัดเจน

[วันที่ออกใบกำกับภาษี][CIV][เลขที่ใบกำกับภาษีเดิมที่ต้องการยกเลิก]

เมื่อดำเนินการยกเลิกแล้วให้ผู้ประกอบการเตรียมข้อความใบกำกับภาษีใหม่ ดังนี้

[วันที่ออกใบกำกับภาษี][INV][เลขที่ใบกำกับภาษีใหม่][เลขที่ใบกำกับภาษีเดิมที่ยกเลิก]

3. ระบบกลางของสพธอ. (ETDA) จะทำการประทับรับรองเวลา (Time Stamp) และระบบจะส่งใบกำกับภาษีอิเล็กทรอนิกส์ที่ประทับรับรองเวลาแล้วให้แก่ผู้ซื้อและผู้ขายเพื่อเก็บรักษาไว้เป็นหลักฐาน โดยผู้ซื้อและผู้ขายจะได้รับไฟล์ใบกำกับภาษีดังนี้

ผู้จัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ และผู้ซื้อหรือผู้รับบริการที่ได้รับใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ จะต้องเก็บรักษาไว้ในรูปแบบอิเล็กทรอนิกส์ ดังนี้

1. ข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ สามาถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลงและ

2. เก็บรักษาข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ให้อยู่ในรูปแบบที่เป็นอยู่ในขณะที่ได้สร้าง ส่ง หรือได้รับข้อมูลนั้น หรืออยู่ในรูปแบบที่สามารถแสดงข้อความที่สร้าง ส่ง หรือได้รับให้ปรากฏอย่างถูกต้องได้ และ

3. เก็บรักษาข้อความส่วนที่ระบุถึงแหล่งกำเนิด ต้นทาง และปลายทางของใบกำกับภาษีอิเล็กทรอนิกส์ ตลอดจนวันและเวลาที่ส่งหรือได้รับข้อความดังกล่าว

ทั้งนี้การเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ต้องปฏิบัติตามมาตรา 87/3 แห่งประมวลรัษฎากร และพระราชบัญญัติการบัญชี พ.ศ. 2543

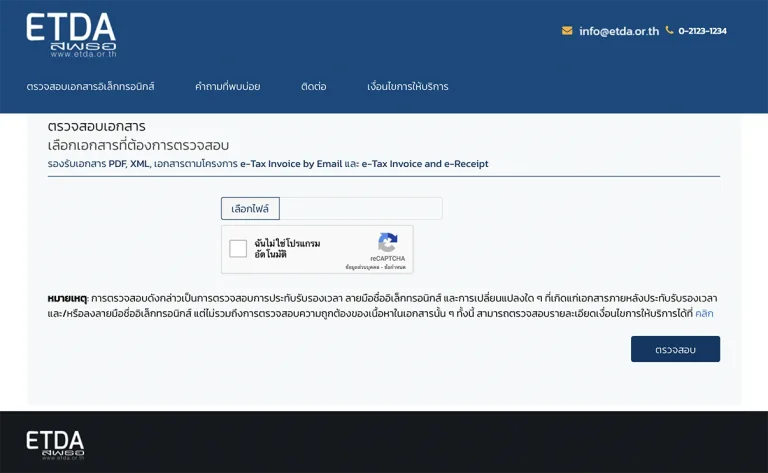

ผู้ประกอบการสามารถตรวจสอบว่าไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์ได้รับการประทับเวลาหรือถูกเปลี่ยนแปลงหรือไม่ ด้วยวิธีการอัปโหลดไฟล์ใบกำกับภาษีและไฟล์ข้อมูลประทับรับรองเวลาที่ต้องการตรวจสอบได้ที่ https://validation.etax.teda.th

| Cookie | Duration | Description |

|---|---|---|

| _ga | 2 years | The _ga cookie, installed by Google Analytics, calculates visitor, session and campaign data and also keeps track of site usage for the site's analytics report. The cookie stores information anonymously and assigns a randomly generated number to recognize unique visitors. |

| _ga_KRLHFX5NQ1 | 2 years | This cookie is installed by Google Analytics. |

| _gat_UA-128761727-1 | 1 minute | A variation of the _gat cookie set by Google Analytics and Google Tag Manager to allow website owners to track visitor behaviour and measure site performance. The pattern element in the name contains the unique identity number of the account or website it relates to. |

| _gcl_au | 3 months | Provided by Google Tag Manager to experiment advertisement efficiency of websites using their services. |

| _gid | 1 day | Installed by Google Analytics, _gid cookie stores information on how visitors use a website, while also creating an analytics report of the website's performance. Some of the data that are collected include the number of visitors, their source, and the pages they visit anonymously. |

| _GRECAPTCHA | 5 months 27 days | This cookie is set by the Google recaptcha service to identify bots to protect the website against malicious spam attacks. |

| cookielawinfo-checkbox-advertisement | 1 year | Set by the GDPR Cookie Consent plugin, this cookie is used to record the user consent for the cookies in the "Advertisement" category . |

| cookielawinfo-checkbox-analytics | 1 year | Set by the GDPR Cookie Consent plugin, this cookie is used to record the user consent for the cookies in the "Analytics" category . |

| cookielawinfo-checkbox-necessary | 1 year | Set by the GDPR Cookie Consent plugin, this cookie is used to record the user consent for the cookies in the "Necessary" category . |

| CookieLawInfoConsent | 1 year | Records the default button state of the corresponding category & the status of CCPA. It works only in coordination with the primary cookie. |

| IDE | 1 year 24 days | Google DoubleClick IDE cookies are used to store information about how the user uses the website to present them with relevant ads and according to the user profile. |

| Cookie | Duration | Description |

|---|---|---|

| test_cookie | 15 minutes | The test_cookie is set by doubleclick.net and is used to determine if the user's browser supports cookies. |