ภาษีหัก ณ ที่จ่าย มีความเกี่ยวข้องกับกิจการขายสินค้า ตั้งแต่การเริ่มต้นประกอบกิจการ ทั้งการเช่าหรือซื้อที่ดินเพื่อประกอบกิจการ การซื้อหรือค้นหาวัตถุดิบ การจ้างพนักงาน ไปจนถึงการมีรายได้จากการขายสินค้า ล้วนมีความเกี่ยวข้องกับภาษีทั้งสิ้น นอกจากการที่ผู้ประกอบการต้องดูว่ามีภาษีอะไรที่เกี่ยวข้องกับธุรกิจของตัวเองแล้ว ยังต้องต้องทำความเข้าใจกับการคำนวนภาษีและยื่นภาษีให้ถูกต้อง

วันนี้เราจึงขอนำผู้ประกอบการที่เกี่ยวกับการขายสินค้า มาทำความรู้จักกับ ภาษีหัก ณ ที่จ่าย ซึ่งเชื่อว่าผู้ประกอบการต้องกำลังสับสนอยู่แน่ ๆ ว่า ใครเป็นผู้หักภาษี ณ ที่จ่าย ใครหักภาษี ณ ที่จ่ายได้บ้าง และหักได้ในกรณีใดบ้าง มาทำความเข้าใจไปพร้อมกันเลยค่า

ก่อนอื่นเรามาทำความรู้จักภาษีหัก ณ ที่จ่ายกันก่อนว่าคืออะไร

ภาษีเงินได้หัก ณ ที่จ่าย คือ เงินภาษีที่มีการหักไว้ล่วงหน้า โดย ‘ผู้หัก’ คือ ผู้ที่มีสถานะเป็นบริษัทหรือนิติบุคคล หักจากผู้รับเงินที่เป็นนิติบุคคลหรือคนธรรมดาก็ได้ โดยต้องนำส่งให้สรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป

ใครสามารถหักภาษี ณ ที่จ่ายได้บ้าง

ผู้ที่สามารถหักภาษี ณ ที่จ่ายได้ ต้องมีสถานะเป็นนิติบุคคลเท่านั้น บุคคลธรรมดาไม่สามารถหักภาษี ณ ที่จ่ายได้ โดยผู้ที่ถูกหัก สามารถเป็นได้ทั้งนิติบุคคลและบุคคลธรรมดา

โดยผู้หักภาษีเงินได้หัก ณ ที่จ่าย จะต้องยื่นหัก ณ ที่จ่ายตามสถานะของผู้รับเงิน ดังนี้

- หากผู้รับเสียภาษีเงินได้บุคคลธรรมดา ผู้จ่ายมีหน้าที่หักภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ ภ.ง.ด.3

- หากผู้รับมีหน้าที่เสียภาษีเงินได้นิติบุคคล ผู้จ่ายมีหน้าที่หักภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ ภ.ง.ด.53

เมื่อรู้แล้วว่าภาษีเงินได้หัก ณ ที่จ่าย คืออะไร ต่อมาเราจะมาทำความเข้าใจในส่วนของการดำเนินงาน ตั้งแต่ขั้นตอนของการเริ่มเปิดร้านไปจนถึงขายสินค้า มีตรงส่วนไหนที่มีความเกี่ยวข้องกับ ภาษี หัก ณ ที่ จ่ายบ้าง

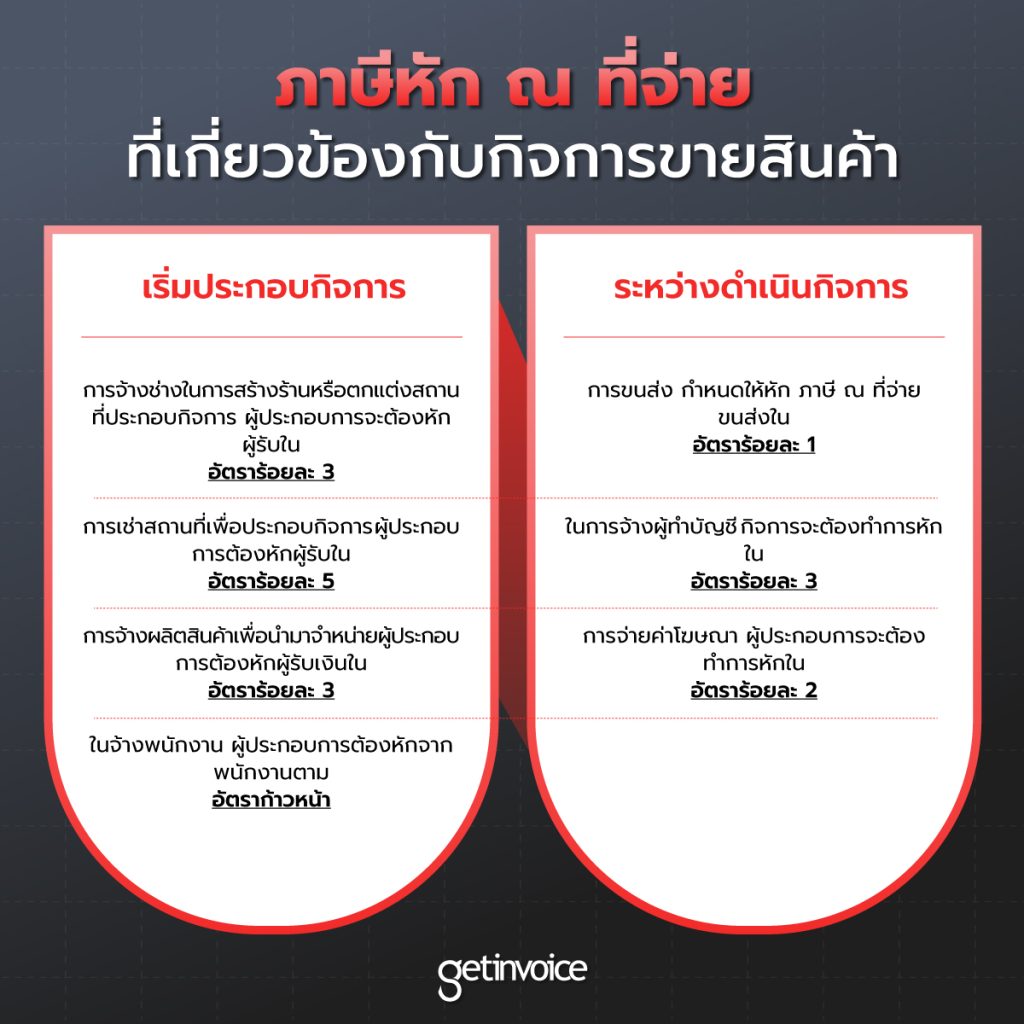

ภาษีหัก ณ ที่จ่าย ก่อนเริ่มเปิดกิจการ

- การเช่าที่เพื่อประกอบกิจการ

ทำเลดีมีชัยไปกว่าครึ่ง เป็นสิ่งที่ผู้ประกอบการที่มีหน้าร้านให้ความสำคัญเป็นอย่างมาก เพราะนอกจากจะช่วยให้ลูกค้าหาร้านเจอได้ง่ายแล้ว ยังเป็นการเพิ่มการมองเห็นจากลูกค้าที่ผ่านไปผ่านมาด้วย แต่ทำเลที่ดีบางครั้งก็แลกมากับที่ดินที่มีราคาแพง ฉะนั้นการเช่าสถานที่เพื่อประกอบกิจการจึงเป็นทางเลือกที่ดีของผู้ประกอบการ ดังนั้นเมื่อมีการเช่าสถานที่ ผู้ประกอบการจะต้องมีการหักภาษี ณ ที่จ่ายจากผู้รับในอัตราร้อยละ 5 ไม่ว่าจะเป็นการเช่าเพื่อเปิดร้านขายสินค้า การเช่าโกดังเพื่อผลิตหรือเก็บสินค้า หรือการเช่าออฟฟิศเพื่อบริหารกิจการก็ตาม

2. การจ้างช่างในการก่อสร้างร้านหรือตกแต่งสถานที่ประกอบธุรกิจ

นอกจากทำเลจะดีแล้ว ผู้ประกอบการส่วนใหญ่ยังให้ความสำคัญกับการตกแต่งร้านเพื่อความสวยงาม ซึ่งเป็นสิ่งที่ช่วยดึงดูดลูกค้าได้เป็นอย่างดี ดังนั้นหากผู้ประกอบการมีการจ้างช่างหรือการจ้างสถาปนิกเพื่อตกแต่งสถานที่ประกอบธุรกิจ ผู้ประกอบการจะต้องหักผู้รับเงินตามที่กรมสรรพากรกำหนด ในอัตราร้อยละ 3

3. การจ้างผลิตสินค้าเพื่อนำมาจำหน่าย

หัวใจหลักของกิจการขายสินค้า คือสินค้าที่นำมาจำหน่าย ซึ่งในยุคที่มีการแข่งขันที่ดุเดือด ความแตกต่างและมีเอกลักษณ์เป็นสิ่งที่ดึงดูดผู้ซื้อได้เป็นอย่างดี ฉะนั้นเพื่อให้ได้มาซึ่งสินค้าที่เป็นเอกลักษณ์ การจ้างเพื่อผลิตสินค้า จึงเป็นสิ่งที่ตอบโจทย์ผู้ประกอบการประเภทนี้ได้เป็นอย่างดี ดังนั้นเมื่ออมีการจ้างบุคคลธรรมดาหรือนิติบุคคลในการผลิตสินค้า เพื่อนำมาจำหน่ายในกิจการ ผู้ประกอบการต้องหักผู้รับเงินในอัตราร้อยละ 3

4. การจ้างพนักงานประจำ

หากสินค้าคือหัวใจหลัก พนักงานก็เหมือนแขนขาที่ขับเคลื่อนองค์กร ซึ่งเป็นสิ่งที่สำคัญไม่แพ้กับองค์กรประกอบอื่น โดยถ้าหากผู้ประกอบการมีการจ้างพนักงานประจำ ซึ่งพนักงานมีรายได้ถึงเกณฑ์ที่ต้องเสียภาษี ผู้ประกอบการต้องหักจากพนักงานตามอัตราก้าวหน้า

ภาษีหัก ณ ที่จ่าย ระหว่างดำเนินกิจการ

- การขนส่ง

การขายสินค้าในปัจจุบันนอกจากการจัดจำหน่ายที่หน้าร้านแล้ว การขายออนไลน์ก็สามารถสร้างรายได้ให้แก่ผู้ประกอบการได้ไม่แพ้กัน เมื่อมีการสั่งสินค้าออนไลน์ ก็ย่อมมีความเกี่ยวข้องกับภาษี หัก ณ ที่จ่าย เนื่องจากสรรพากรกำหนดให้หัก ภาษี ณ ที่จ่าย ขนส่งในอัตราร้อยละ 1

3. ค่าโฆษณา

โฆษณาในยุคปัจจุบันถือว่ามีความสำคัญกับกิจการเป็นอย่างมาก เนื่องจากการแข่งขันที่สูงขึ้น มีคู่แข่งเข้ามาในตลาดตลอดเวลา หากผู้ประกอบการต้องการให้กิจการของตนเองเป็นที่รู้จัก ก็ต้องมีการเสริมด้วยการโฆษณา เพื่อให้ผู้บริโภคเห็นสินค้าของเรามากขึ้น ดังนั้นเมื่อผู้ประกอบการมีการจ่ายค่าโฆษณา จะต้องทำการหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 2 จากผู้รับเงิน

สรุปภาษีหัก ณ ที่จ่ายที่เกี่ยวข้องกับกิจการขายสินค้า ตั้งแต่เริ่มประกอบธุรกิจไปจนถึงขายสินค้า