สำหรับผู้ประกอบการร้านอาหาร มีเรื่องให้ต้องตระเตรียมมากมาย ทั้งการเตรียมวัตถุดิบ การจ้างพนักงาน การตกแต่งร้าน เลือกทำเล ล้วนแต่เต็มไปด้วยรายจ่ายหลายอย่าง นอกจากวุ่นวายเพื่อเตรียมของในการเปิดร้านแล้ว ผู้ประกอบการยังต้องตามเก็บใบเสร็จทุกอย่างไว้ โดยหวังว่าว่าค่าใช้จ่ายทั้งหมดที่ผู้ประกอบการจ่ายไปจะสามารถนำมาช่วยให้ผู้ประกอบการประหยัดภาษีได้ แต่ในความเป็นจริงค่าใช้จ่ายที่สามารถนำมาใช้ในทางภาษีนั้นมีข้อจำกัดหลายอย่าง และหลายครั้งที่รายจ่ายของผู้ประกอบการก็ไม่สามารถนำมาใช้หักเป็น ค่าใช้จ่ายทางภาษี ได้

ดังนั้นวันนี้เราจะมาทำความเข้าใจว่าแบบไหนเป็นค่าใช้จ่ายทางบัญชีและแบบไหนเป็นค่าใช้จ่ายทางภาษีที่จะสามารถนำไปคำนวนภาษีเพื่อประหยัดภาษีได้

ก่อนอื่นเราต้องมาทำความรู้จักว่า ค่าใช้จ่ายคืออะไร ?

ค่าใช้จ่าย คือ เงินที่ผู้ประกอบการนำไปชำระค่าสินค้าหรือบริการ ที่จะนำมาใช้ในกิจการ ซึ่งการจัดการค่าใช้จ่ายที่ดีจะช่วยทำให้ธุรกิจมีกำไรและสามารถดำเนินกิจการต่อไปได้อย่างมีประสิทธิภาพ

โดยสามารถแยกค่าใช้จ่ายเป็น 2 แบบ ดังนี้

1. ค่าใช้จ่ายทางบัญชี

คือ ค่าใช้จ่ายที่ผู้ประกอบการร้านอาหารจ่ายออกเป็นค่าสินค้าหรือบริการ ที่มีหลักฐานการจ่ายเงินถูกต้อง เช่น จ่ายเงินเพื่อจ้างช่างมาตกแต่งร้าน จ่ายเงินซื้อวัตถุดิบ ค่าจ้างพนักงาน

2. ค่าใช้จ่ายทางภาษี

คือ ค่าใช้จ่ายที่ผู้ประกอบการร้านอาหารจ่ายเงินออกไป โดยมีหลักฐานการจ่ายเงินถูกต้อง และกฎหมายอนุญาตให้นำค่าใช้จ่ายมา หัก จากรายได้ ในการคำนวณกำไรสุทธิเพื่อเสียภาษีได้

ซึ่งค่าใช้จ่ายที่สามารถนำมาใช้หักรายได้เพื่อคำนวณภาษีได้นั้น ต้องมีลักษณะดังนี้

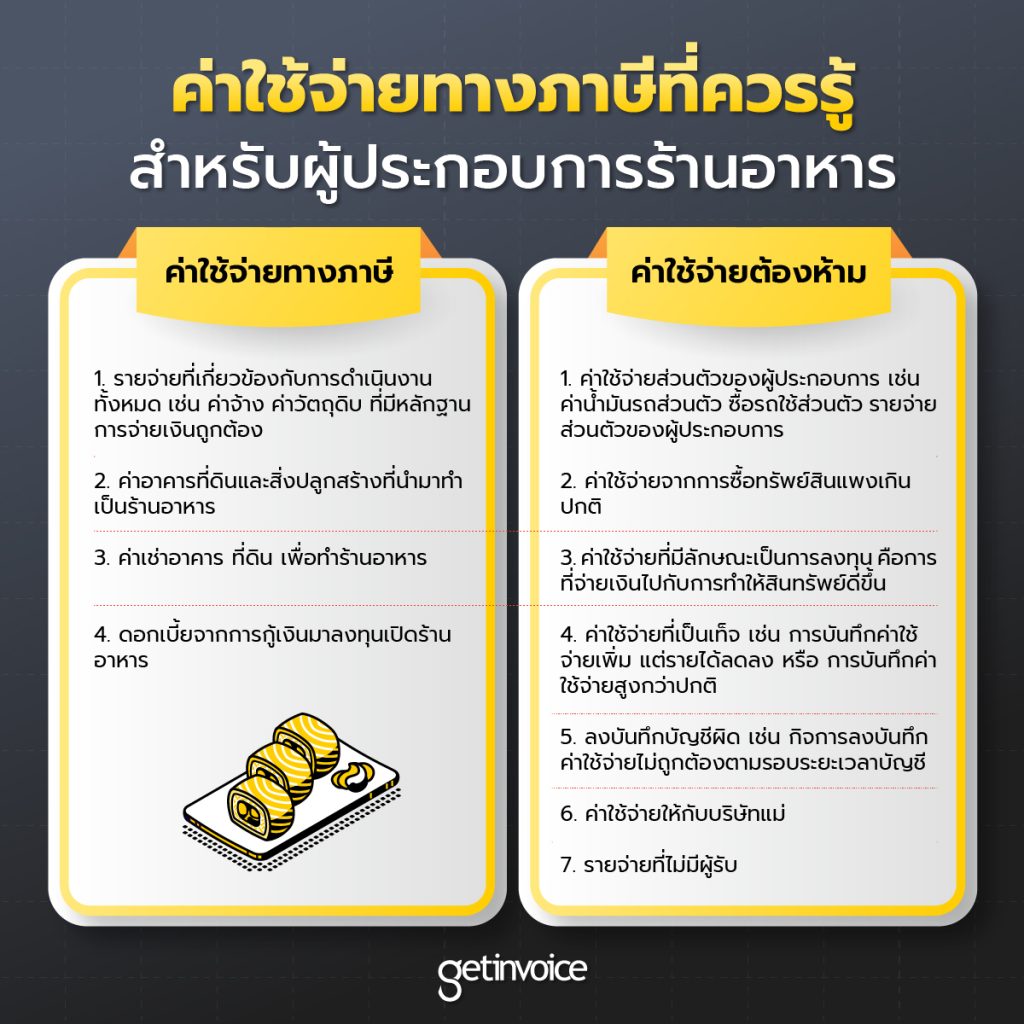

- รายจ่ายที่เกี่ยวข้องกับการดำเนินงานทั้งหมด เช่น ค่าแรงพนักงาน ค่าวัตถุดิบที่นำมาใช้ในร้านอาหาร ค่าอุปกรณ์ในการทำอาหาร ซึ่งต้องมีหลักฐานการจ่ายเงินอย่างถูกต้องและครบถ้วน

- ค่าอาคารที่ดินและสิ่งปลูกสร้างที่นำมาทำเป็นร้านอาหาร โดยสามารถนำมาคิดค่าเสื่อมเพื่อใช้เป็นค่าใช้จ่ายในแต่ละปีได้

- ในกรณีที่มีการเช่าที่เพื่อประกอบกิจการร้านอาหาร สามารถนำค่าเช่ามาเป็นค่าใช้จ่ายเพื่อนำไปหักรายได้ เพื่อเป็นการประหยัดภาษีได้

- หากกิจการมีการกู้เงินเพื่อนำมาลงทุนประกอบกิจการร้านอาหาร ก็สามารถนำดอกเบี้ยมาใช้ในการคำนวณค่าใช้จ่ายทางภาษีได้เช่นกัน

ถึงแม้ว่าผู้ประกอบการจะมีการจ่ายจริง โดยจ่ายตามราคาที่เหมาะสม และจ่ายเงินถูกต้องครบถ้วน แต่ถ้าหากผู้ประกอบการร้านอาหารซื้อสินค้าหรือบริการ ที่ผู้ขายสินค้าหรือให้บริการไม่มีการออกบิลให้ เช่น ซื้อผัก เนื้อสัตว์ในตลาด จ้างช่างที่เป็นบุคคลมาตกแต่งหรือซ่อมแซมร้านอาหารให้ ซึ่งในกรณีที่ไม่มีบิลจะถือว่ารายจ่ายนี้เป็นรายจ่ายต้องห้าม ซึ่งไม่สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ แต่ถ้าหากผู้ประกอบการพิสูจน์ได้ว่ามีการจ่ายจริง และรายจ่ายมีความเกี่ยวข้องกับกิจการ ก็ย่อมสามารถนำมาหักเป็นรายจ่ายได้

โดยสรรพากรได้ออกวิธีแก้ไขวิธีแก้ไขค่าใช้จ่ายไม่มีบิลให้เป็น ค่าใช้จ่ายทางภาษี โดยสามารถปฏิบัติอย่างใดอย่างหนึ่งใน 3 วิธี ต่อไปนี้คือ

- ผู้ประกอบการจัดทำใบสำคัญจ่าย ให้ผู้ขายสินค้าหรือบริการลงนามพร้อมระบุชื่อที่อยู่/รายการสินค้าหรือบริการ และถ่ายสำเนาบัตรประชาชนของผู้ขายไว้เป็นสำคัญ

- หากผู้ประกอบการไม่ได้ใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ จำเป็นต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินนั้น ก็สามารถใช้เอกสารใบรับรองแทนใบเสร็จรับเงินได้

- กรณีที่ผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน และยินยอมให้แนบสำเนาบัตรประจำตัวประชาชนสามารถใช้เอกสารใบสำคัญรับเงินแทนได้

เมื่อทำความรู้จักกับค่าใช้จ่ายที่นำมาใช้ทางภาษีไปแล้ว ต่อมาเราจะมาทำความรู้จักกับรายจ่ายต้องห้าม

รายจ่ายต้องห้าม คือ รายจ่ายที่ไม่สามรถนำมาเป็นค่าใช้จ่าย หรือรายจ่ายที่สรรพากรกำหนดว่าไม่สามารถนำมาใช้เพื่อหักออกจากรายได้ในการคำนวณกำไรเพื่อเสียภาษีได้

ซึ่งมีรายละเอียดดังนี้

- ค่าใช้จ่ายส่วนตัวของผู้ประกอบการ คือ ค่าใช้จ่ายที่ผู้ประกอบการซื้อเพื่อใช้ส่วนตัว เช่น รถยนต์เพื่อใช้ส่วนตัว ค่านำมันรถที่ใช้กับรถส่วนตัว ไม่ได้นำมาใช้ในร้านอาหาร หรือเงินที่ผู้ประกอบการให้พนักงานด้วยความเสน่หาก็ไม่สามารถนำมาเป็นค่าใช้จ่ายในทางภาษีได้ ยกเว้นแต่ว่ามีการกำหนดในระเบียบบริษัทอย่างชัดเจน เป็นนโยบายที่มีระบุว่าไว้เป็นสวัสดิการโดยทั่วไป

- ค่าใช้จ่ายจากการซื้อทรัพย์สินแพงเกินปกติสินทรัพย์ในธุรกิจร้านอาหารไม่ว่าจะเป็นการซื้อบ้าน ที่ดินเพื่อนำมาทำร้านอาหาร โดยถ้าหากผู้ประกอบการมีการลงค่าใช้จ่ายในการซื้อสินทรัพย์ที่สูงเกินจริง หากตรวจพบจะถือว่าเป็นค่าใช้จ่ายต้องห้าม แม้ว่าจะจ่ายจริงแต่ราคาแพงเกินปกติ สรรพากรอาจจะประเมินให้หักลดหย่อนได้แค่ตามมูลค่าปกติเท่านั้น ส่วนที่จ่ายเกินไปไม่สามารถนำมาหักลดหย่อนภาษีได้

- ค่าใช้จ่ายที่มีลักษณะเป็นการลงทุน คือการที่จ่ายเงินไปกับการทำให้สินทรัพย์ดีขึ้น โดยอาจมีการการต่อเติม เปลี่ยนแปลง ขยายออก ซึ่งมูลค่าที่จ่ายไปนี้ถือว่าเป็นสินทรัพย์ จะใช้หักลดหย่อนภาษีในส่วนของค่าเสื่อมราคาแทนการหักเป็นรายจ่ายเพื่อคำนวณกำไรสุทธิ

- ค่าใช้จ่ายที่เป็นเท็จ คือ การสร้างรายจ่ายที่ไม่ได้เกิดขึ้นจริงลงในบันทึกบัญชี โดยแบ่งเป็น 2 รูปแบบ คือ

- การบันทึกแค่ค่าใช้จ่าย แต่ไม่บันทึกรายได้

- การบันทึกค่าใช้จ่ายสูงกว่าปกติ

- ลงบันทึกบัญชีผิด หากมีการลงบันทึกบัญชีในลักษณะดังต่อไปนี้ ไม่สามารถนำมาใช้ลดหย่อนภาษีได้ เช่น

- กิจการลงบันทึกบัญชีค่าซ่อมแซมที่มีจำนวนสูงเป็นสินทรัพย์ของกิจการ หรือกิจการบันทึกต้นทุนของสินทรัพย์เป็นค่าใช้จ่ายทั้งก้อนในรอบบัญชีที่มีการจ่ายไป

- กิจการลงบันทึกค่าใช้จ่ายไม่ถูกต้องตามรอบระยะเวลาบัญชี โดยไม่ได้ปรับปรุงเป็นรายการค่าใช้จ่ายค้างจ่ายไว้ เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ หรือไม่ได้ปรับปรุงเป็นค่าใช้จ่ายจ่ายล่วงหน้า เช่น ค่าประกันภัย

- กิจการลงบันทึกดอกเบี้ยกู้ยืมเพื่อการได้มาซึ่งสินทรัพย์เป็นค่าใช้จ่ายในรอบระยะเวลาบัญชี

- ค่าใช้จ่ายให้กับบริษัทแม่ ในกรณีที่ร้านอาหารอาจเป็นกิจการที่เป็นบริษัทลูก การที่กิจการจ่ายเงินให้กับบริษัทแม่ เท่ากับเป็นการจ่ายเงินให้กับบริษัทของตนเอง จึงไม่สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้

- รายจ่ายที่ไม่มีผู้รับ คือ รายจ่ายที่ไม่มีหลักฐานชัดเจนไปว่าจ่ายไปให้ใคร เช่นการที่กิจการซื้อสินค้าจากตลาดหรือร้านค้าขนาดเล็ก ซึ่งอาจทำให้ไม่มีหลักฐานการจ่ายเงิน และไม่สามารถหาหลักฐานมายืนยันได้ ค่าใช้จ่ายส่วนนี้จะเป็นค่าใช้จ่ายต้องห้ามทันที

สรุปค่าใช้จ่ายทางภาษีที่สามารถนำมาหักรายได้เพื่อประโยชน์ในทางภาษี